出處:CMoney 產業研究中心 2018/10/26貿易戰搶運潮!可能只有短期的利多影響

到了 2019 年 1 月 1號,美國將把 2000 億商品的關稅由 10% 拉到 25%。

許多製造商為了避免關稅成本增加,近期紛紛拉高出貨量,

在 2019 年之前,能出越多貨越好

大量的貨運需求拉高了上海 – 美國西部的運價,

從 2018 年 6 月 22 日,貿易戰剛開打時的 1194 美元 / FEU (*40呎標準櫃)

上漲了 1.19 倍到 2018 年 10 月 19 日的 2587 美元 /FEU

長榮 (2603) 九月的獲利因應運價上漲,來到了 153 億元,

年增率 13.84%, 月增率 2.34%,創下單月歷史新高。

然而,貿易戰萬一持續下去,勢必是會造成全球的貿易量衰減,

長期而言,對航運業絕不是好事!

海運產業是全球貿易中非常重要的一環。

全球有 80% 的跨國貿易是透過海運達成的。

而台灣近十年的出口總額,皆達 GDP 的六成以上,

進口總額也皆超過 GDP 的五成。

由此可見海運產業對於台灣經貿的重要性。

這禮拜將會為各位介紹海運產業,

本週的文章中,我將依序介紹:

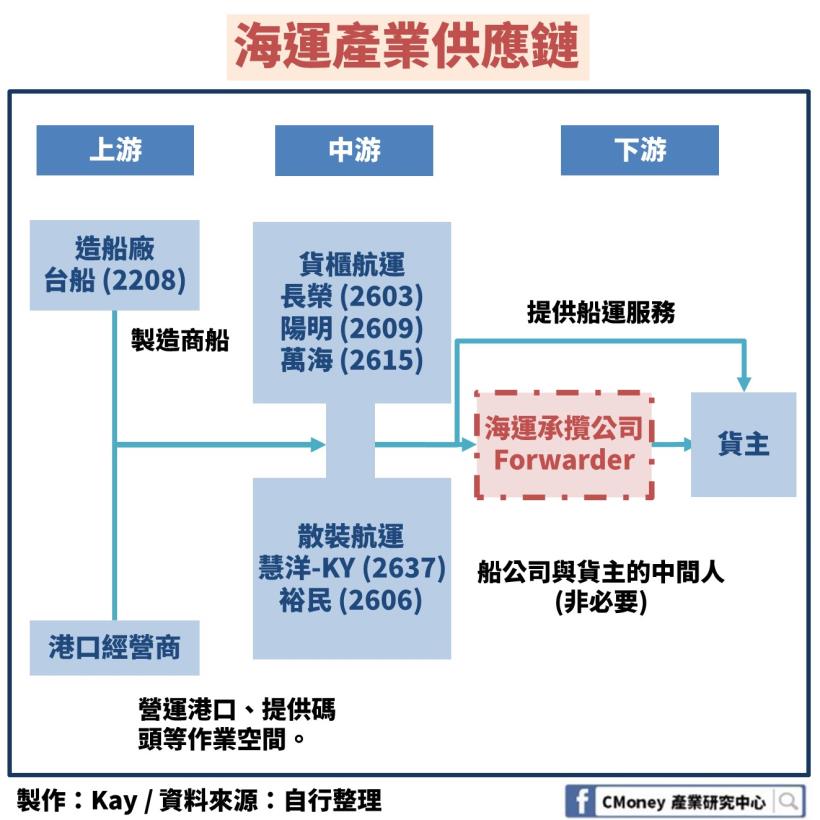

1. 海運產業供應鏈

2. 貨櫃航運:油價等燃油成本由船公司自行承擔,利潤波動大

3. 散裝航運:以「出租」為主要營運模式,利潤波動較小

4. 全球市場近況:景氣復甦,供過於求情況有望緩解

5. 貨櫃航運公司 – 長榮 (2603):中美貿易戰加上油價波動,2019 年須謹慎面對

6. 散裝航運公司 – 慧洋-KY (2637)、裕民 (2612):

受貿易戰影響、油價較小,可望受惠於 BDI 上漲。

1. 海運產業供應鏈

上游:造船廠、港口經營商

海運產業的上游為負責造船的公司,

台灣最主要的造船廠當然就是台船 (2208) 了

港口經營商則是從政府取得港口經營權的企業,

負責建設、發展港口,營運港務。

中游:船公司

船公司大致上可以分成散裝、貨櫃船兩種。

台灣主要的上市櫃公司有

貨櫃:長榮 (2603)、陽明 (2609)、萬海 (2615)

散裝:慧洋-KY (2637)、裕民 (2606)、台航 (2612)

下游:船運承攬公司、客戶

除了貨主以外,有時候還需要中間人,船運承攬公司 ( forwarder )。

貨櫃與散裝航運雖然同屬於海運產業,

但觀察兩者的商業模式,其實根本就是兩個不同的產業阿!

所以下兩節,我們將貨櫃與散裝拆開來介紹。

2. 貨櫃航運:

油價等燃油成本船公司自行承擔,獲利波動大

國內的三大貨櫃船公司為:長榮 (2603)、陽明 (2609)、萬海 (2615)

先來講講他們的運送貨物

運送貨物:工業製成品

貨櫃運送絕大多數都是工業的製成品,

例如說家具、汽車、手機,

或者是利用冷凍貨櫃運送的食品等等。

船公司以「出租貨櫃」的方式賺得利潤。

下面說明一下貨櫃服務的流程

服務流程:貨主 → 報關行、船運承攬公司

→ 櫃場 → 碼頭海關 → 船公司

1. 貨主 ( 出貨人,阿明 )

故事當然從貨主,或是出貨人開始。

假設今天有個人叫做阿明,他是做家具的,

他現在有 100 張桌子要運往美國,而他想要請航運公司運送。

阿明希望這批桌子能夠在 12/19 號前上船,並在元旦前運到美國西岸。

所以她去找兩個人,報關行的小美和船運承攬公司 ( forwarder ) 的阿傑。

( 其實阿明也可以自己去報關和聯繫船公司啦,

只是很麻煩,所以貨主通常都會找報關行和 forwarder )

2-a 報關行

小美接到阿明的委託後,會幫阿明跑所有的報關流程,

最後阿明會拿到一些相關文件,有這些文件,

阿明的家具才有辦法出關,進入碼頭的貨櫃場。

2-b 船運承攬公司 ( forwarder )

阿明只有 100 張桌子要運,如果他自己跟船公司租一個貨櫃,

不管是 20 呎標準櫃 TEU 或是

40 呎標準櫃 FEU (標準櫃就這兩種),對阿明來說都是虧本的。

所以他就去找阿傑。

阿傑接收到阿明的委託後就開始幫他安排。

他先為阿明挑選合適的船班,

阿傑發現長榮 (2603) 的立敏號會於 12/12-12/19 這段時間停在

高雄港的 116 號碼頭,預計 12/26 抵達美國。

這班立敏號正好符合阿明的要求。

於是阿傑向船公司,長榮 (2603) 租下一個貨櫃。 ( 船公司靠出租貨櫃賺錢 )

但就像剛剛說的,阿明的 100 張桌子用貨櫃裝有點浪費,

所以阿傑看了看他的客戶名單,

發現張三和李四也有貨要送,剛好也是這一班船。

阿傑就把這三個人的貨安排在同一個貨櫃裡面,

再向阿明、張三、李四報價收錢。

forwarder 就是依靠招攬許多貨物量較小的貨主,將他們的貨物「併櫃」

再賺取貨櫃租金的價差。

2.5 物流公司

一切都安排好之後,阿明就請物流公司將他的桌子運送到櫃場。

3. 櫃場

來自四面八方的貨物會被運送到櫃場,

各家船公司的貨櫃也會再櫃場。

櫃場的人員就按照各家 fowarder 或者是其他貨主的要求,

將貨物裝進貨櫃裡面,

在這裡,阿明、張三、李四的貨就被裝進同一個長榮的貨櫃裡頭。

櫃場在哪裡不太一定,可以離碼頭很遠,

也可以就直接再碼頭裡面 ( 但還沒出關 )。

3.5 物流公司

物流公司將櫃場的貨櫃運送到碼頭

4. 港口、碼頭、船公司

港口是國家的,通常港口會 BOT 給公司做營運,

政府只會負責做監督的工作,像是海關之類的。

這些取得港口經營權的公司將他們建設的辦公大樓、倉庫,

還有港口的碼頭出租出去 ( 高雄港的 116 號碼頭就是租給長榮 )

並營運港務。

裝有阿明桌子的貨櫃被運到碼頭之後,跑完出關程序

( 報關行已經先將事前作業準備好了 ),海關確定貨物沒問題後,

貨櫃就會被運往長榮 (2603) 在碼頭的貨櫃場。

長榮在之前已經先向港務局登記,

立敏號這艘貨櫃船會在 12/12 – 12/19 停靠,

這段期間就不斷地將貨櫃搬到船上去 ( 用起重機搬 ),

當然也包含裝有阿明桌子的貨櫃。

到了出港那天,不管貨櫃船有沒有裝滿,長榮的立敏號都必須駛離港口。

而阿明桌子的旅程就開始了。

像這樣,由船公司自己,或者是 forwarder 自行攬貨的營運模式叫做「自營」,

油價、運送貨物的多寡,這些影響獲利的風險都是船公司去承擔。

此外,貨櫃航運通常是有固定航線和航班的,

一艘船通常都固定地區來回運送貨物。

航班、航線固定,但全球貿易市場瞬息萬變,

這使得世界各大船公司有組成策略性聯盟的誘因。

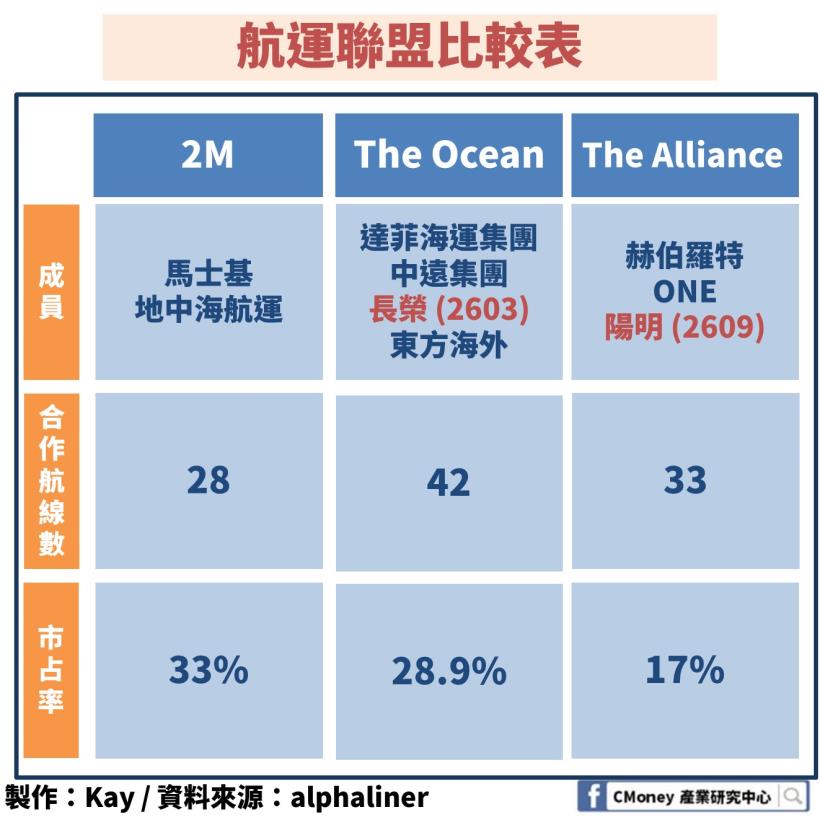

策略聯盟:2M、The Alliance、The ocean

因為全球貿易量隨時都在波動,

有時候船的運載量不足,又有時候一艘船還剩下一堆空位沒用,

艙位的調度是很大的問題,所以世界各大船公司紛紛組成策略聯盟,

聯盟成員在航線、艙位的調度上互相幫助藉此增加營運效率。

2M 是由兩家市占率最高的船公司,馬士基與地中海航運一起成立,

2M 是由兩家市占率最高的船公司,馬士基與地中海航運一起成立,

市占率也是所有聯盟中最高的,為 33%。

長榮 (2603) 所屬的策略聯盟為 The Ocean,市占率為 28.9%,位居第二,

而陽明 (2609) 則加入 The Alliance ,市占率為 17% 位居第三。

商業模式性質:成本不好轉嫁,獲利波動大。

讀完上一段文章,大概可以想像,

貨櫃航運業者一次要跟許多 forwarder 、客戶談價格,

所以他的成本不好轉嫁,燃油成本還得自行承擔,因此獲利的波動較大。

接著,我們來看看散裝航運

3. 散裝航運:以「出租」為主要營運模式,利潤波動較小

台灣的散裝航運公司有慧洋KY (2637)、裕民 (2606) 等,

先來看看運送的貨物有甚麼不同

運送貨物 : 原料、大型機具

散裝航運多運送像是穀物、大豆、煤礦、鐵礦砂等原物料,

或是沒辦法裝進貨櫃的大型機具。跟貨櫃航運有很大不同

接著來看看商業模式

商業模式:直接出租給客戶,不須擔心油價等問題

散裝船也有類似貨櫃的營運模式,也就是「自營」,

但大部分的台灣散裝貨運公司還是以「出租」為主,

就是當起船東,直接把船租給客戶,

客戶要運多少貨、要去哪裡,油價漲跌與否都是客戶承受,

因為商業模式的差異,散裝航運的利潤波動較貨櫃航運來的小。

大家注意到散裝貨運是租「船」,貨櫃航運是租「櫃」。

櫃子可以統一,但船可有很多種,租金當然也就不一樣,

所以最後,我們來看看散裝貨船的種類。

散裝船分類與運價:大型船運費波動 > 小型船運費波動

散裝航運跟客戶的交易大多以「一艘船」為單位,

所以運費計價方式是依船種的不同而不同。

一般來說,船的種類是依照噸位去分的,由小到大分別為:

輕便型 ( handy)、超級極限型 ( supermax ) 、

巴拿馬極限型 (panamax)、海峽型 (capezize)

噸位越小,運價就越不容易波動,

因為小船的造船速度快,供需容易調節,可以將價格維持在一穩定區間。

雖然運價穩定,但這也代表著競爭激烈,因為競爭者的進入門檻較低。

大型的船因為供需調節較慢,價格的波動也就比較大。

文章看到這邊,相信大家對海運產業的

貨櫃、散裝都有一定認識了,

接下來我們來看看海運產業目前的近況。

4. 全球市場近況:

景氣復甦,供過於求情況有望緩解

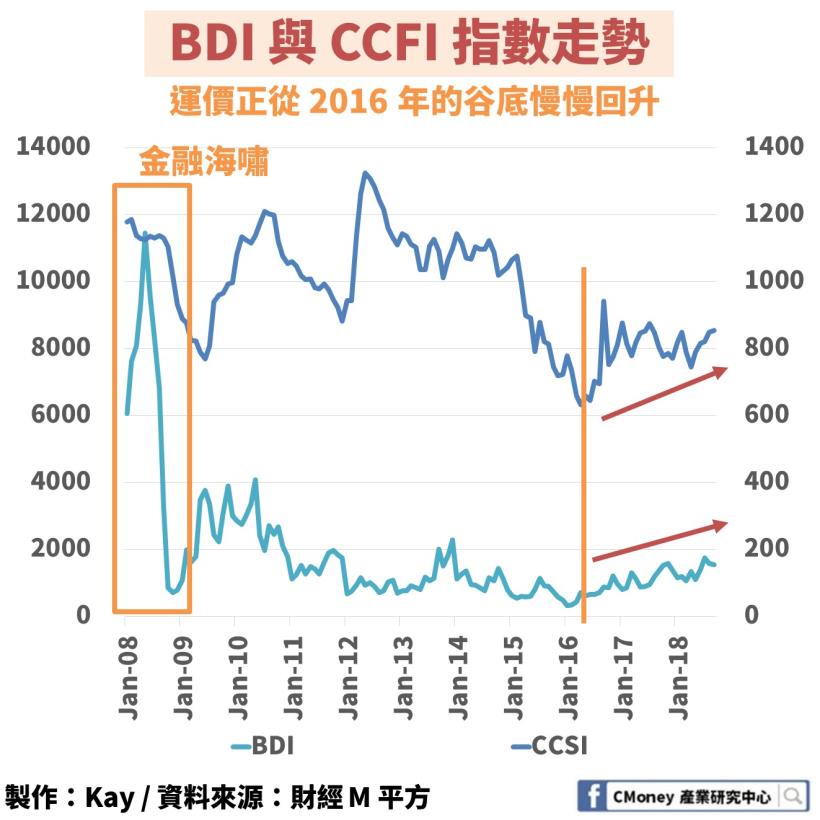

2008 年以來,航運產業低迷,近年供需開始改善。

仍須注意中美貿易戰引起的需求衰退

上圖是 「波羅的海乾散貨運價指數 BDI 」與

上圖是 「波羅的海乾散貨運價指數 BDI 」與

中國集裝箱運價指數 CCFI 的走勢圖 ( 貨櫃在中國叫做集裝箱 ),

這兩個指數分別反映散裝貨運與貨櫃航運的運價。

2008 年前,經濟擴張,景氣大好,貿易量也上升,

許多船商在這個時候決定訂製新船,以應付大量的船運需求。

然而,在泡泡破裂後,這些訂製的新船不但沒有成為營收的助力,

折舊、利息費用等項目還成為公司財務的負擔。

除此之外,運價也因過多新船下水而下跌。

可以從圖片中看到金融海嘯時,BDI 與 CCFI 皆暴跌。

有許多船公司因為經不起這樣低迷的景氣而破產。

在這之後也不是從此風平浪靜,運價依然隨景氣、船運量等因素起起伏伏

最近一次運價低潮就在 2016 ,

這次低潮讓韓國的航運公司,韓進破產,

緊接著 2017年 德國的瑞克麥斯集團破產。

2017 年也有許多併購案和公司整併。

經過這次供給面的重整後,航運業形成了目前的三大聯盟鼎立的態勢,

而運價也因供需調節加上景氣復甦,漸漸從 2016 年的谷底回升。

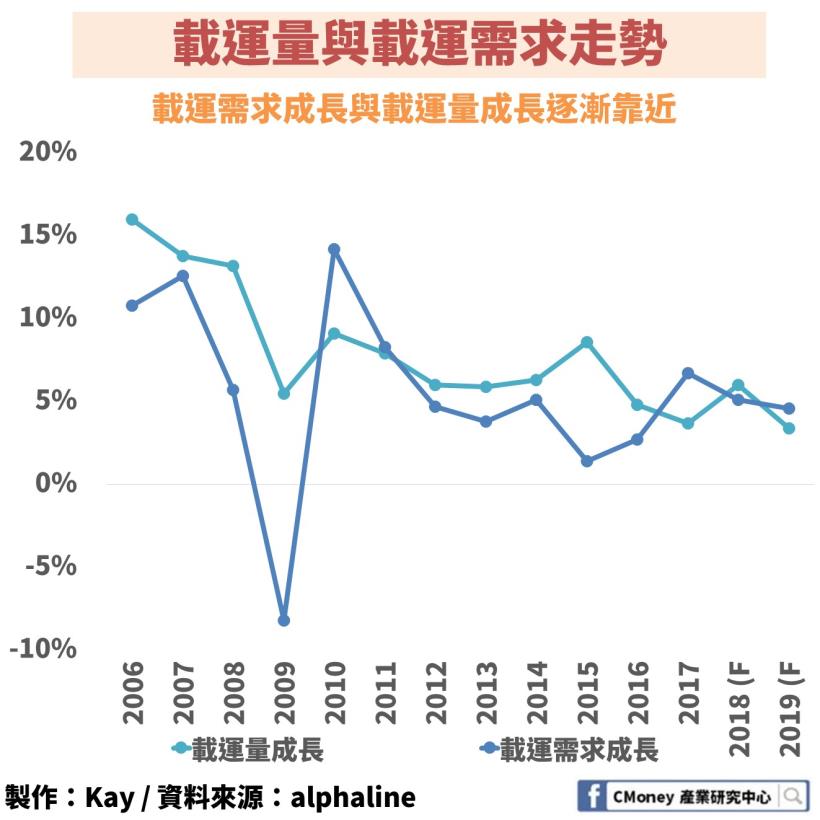

再來,我們看看海運的供需狀況。

根據 alphaline 的資料,運載需求的成長已經很接近運載力成長了。

根據 alphaline 的資料,運載需求的成長已經很接近運載力成長了。

這代表供過於求的態勢將被緩解,可以說是航運產業回溫的前兆。

航運產業低迷那麼久,終於要復甦時,卻遇上了中美貿易戰。

貿易戰持續打起來對貿易量絕對沒幫助,前言的事件只會是中美貿易戰的短期影響。

因為中美貿易戰,2019 年時,高達 2000 億的商品將被課徵 25% 的關稅,

商品價格將因關稅提升,進而大大減少商品的需求。

商品需求一下降,貿易量也會跟著下降。

另一個海運產業的大事件是航運環保法規

航運環保法規進一步改善供需

航運相關的環保法規將在未來加強以下三個要求:

1. 減少氮氧化物排放

2. 加強控管排放壓艙水

3.降低硫的排放

新的環保法規將在 2020 年上路,

為了達成法規的要求,

船東必須使用更昂貴的燃料,或者是升級設備。

這可能是未來航運業者淘汰舊船的一大誘因,

船隻的數目減少,航運業的供需也將獲得改善。

觀察玩海運業的現況後,我們來看看海運產業的個股吧

首先是貨櫃航運的長榮 (2603)

5. 貨櫃航運公司 – 長榮 (2603):

中美貿易戰加上油價波動,2019 年須謹慎面對

長榮 (2603) 是國內的航運龍頭,在全世界的市占率為 5%,排名第七。

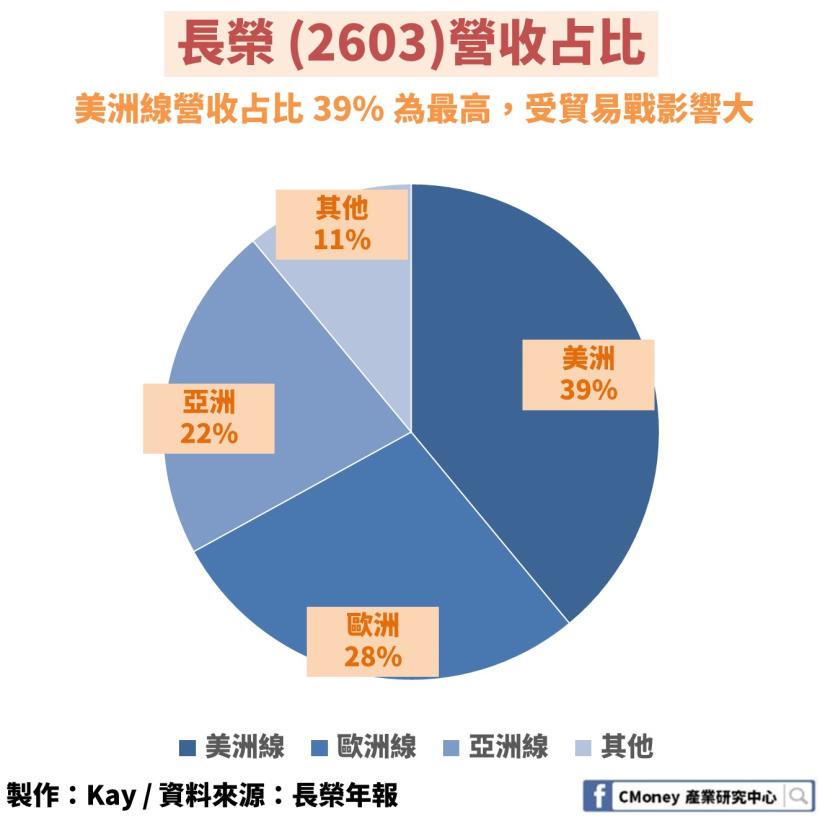

我們來看看長榮的營收占比。

美洲線營收占比 39% 為最高,易受中美貿易戰影響

從上圖可以看到,長榮的營收大多來自遠洋航線,也就是美洲線與歐洲線,

從上圖可以看到,長榮的營收大多來自遠洋航線,也就是美洲線與歐洲線,

兩者合計占營收 67%。

其中值得注意的是,美洲航線占長榮營收的 39% ,為最高的營收來源。

看來 2019 年,中美貿易戰對長榮會有很大的影響。

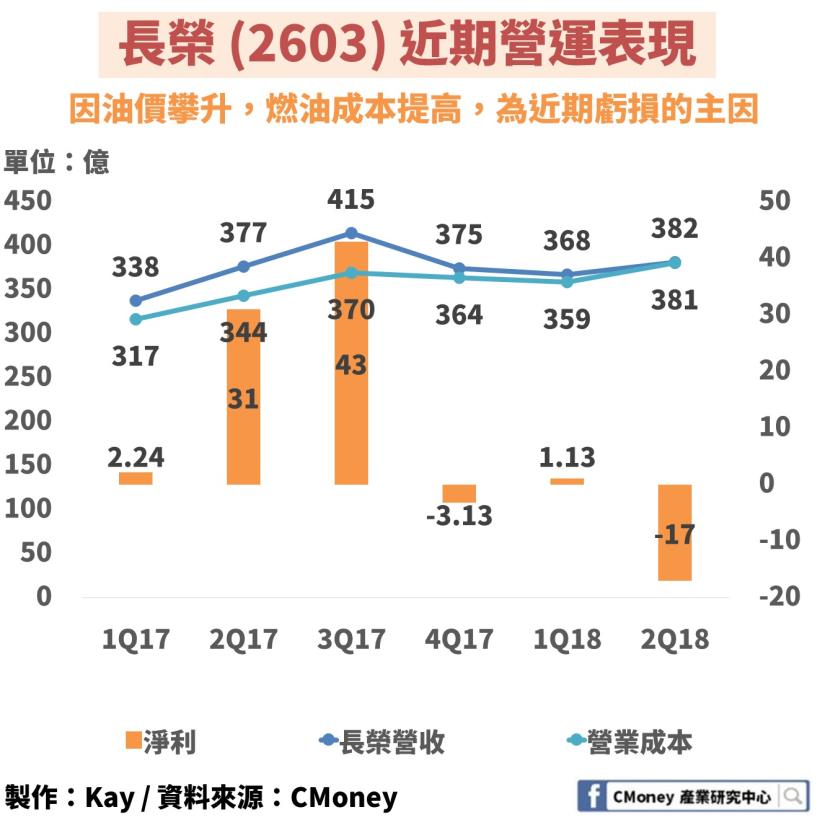

接下來我們看看長榮最近幾季的表現。

油價上漲增加成本,長榮 2Q18 虧損 17 億

長榮這幾季因為油價攀升,導致燃油成本提高,

長榮這幾季因為油價攀升,導致燃油成本提高,

長榮的成本從 1Q18 的 359 億台幣上升了 6% 來到了 2Q18的 381 億。

成本遽增使得最後呈虧損的狀態。

而未來伊朗與美國的衝突若將持續,油價繼續攀升,

將不利於長榮 2019 年的表現。

雖然第三季有搶運潮拉抬營收,

但是明年的中美貿易戰關稅,以及油價拉抬的風險都是不利因素

這些都可能是長榮 (2603) 明年得面臨的挑戰。

接下來我們來看看散裝航運的慧洋-KY (2637) 與裕民 (2612)

6. 散裝航運公司 – 慧洋-KY (2637)、裕民 (2612)

受貿易戰影響、油價較小,可望受惠於 BID 上漲。

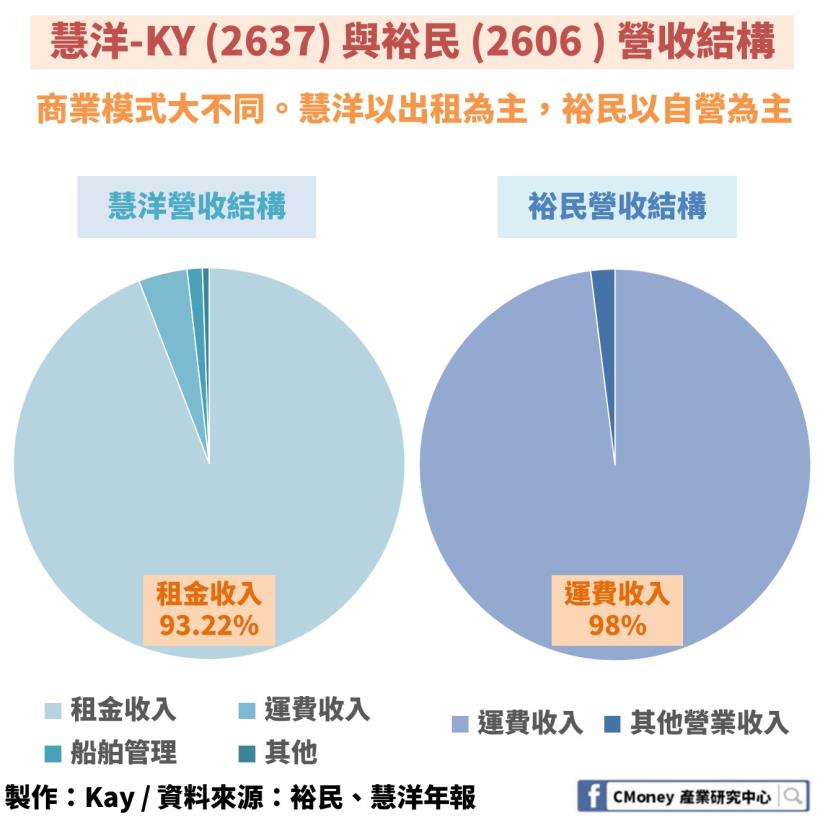

先來看看慧洋與裕民的營收結構

慧洋-KY (2637) 以出租為主,裕民 (2606) 以自營為主

從這張圖我們可以看到慧洋-KY (2637) 與裕民 (2606) 商業模式的差異。

從這張圖我們可以看到慧洋-KY (2637) 與裕民 (2606) 商業模式的差異。

慧洋主要以出租他的船為主。

正如文章前面提及,這是散裝貨運業者比較主要的營運方式,

另一方面,裕民則是以自營為主,所以運費收入占了總營收的 98%。

自營代表裕民得自行承擔燃料成本、必須面對油價上漲的風險。

那麼中美貿易戰呢? 中美貿易戰會如何散裝航運?

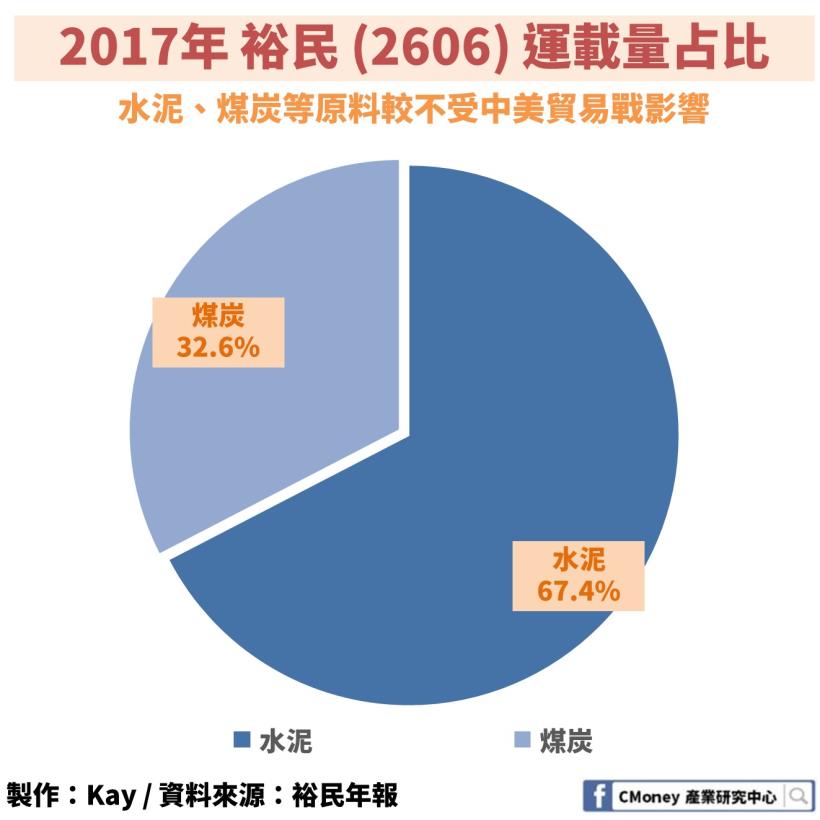

貨物不同,散裝航運受中美貿易戰影響較小

散裝貨運所運送的物資多為原料,像是鐵礦砂、水泥、煤等等。

但是中美貿易戰課徵的關稅大多是工業製成品,輪胎、汽車等等,

因此散裝航運受中美貿易戰的影響比較少一些。

下圖是裕民在 2017 年所運送的貨物占比

可以看到裕民所運送的物資,跟中美貿易戰較沒有關係。

可以看到裕民所運送的物資,跟中美貿易戰較沒有關係。

綜所上述,散裝航運業者在 2019 年的表現應該較為樂觀,

較不受中美貿易戰的影響、運價又呈現上升趨勢。

慧洋-KY 甚至因商業模式的關係,也將油價上漲的風險避開了。

從這幾點來看,散裝航運業者在未來一年的表現,可能優於貨櫃航運業者。

✎最後為各位做個文章小整理

1. 貨櫃航運多運送工業製成品。因需要自行承擔油價成本,獲利波動較大

2. 散裝航運多運送工業原料。因承租為主要業務,獲利波動較小

(裕民 (2606) 是例外)

3. 2016 供給面整頓、環保法規將改善未來供需結構

4. 散裝航運較不受中美貿易戰、油價上升影響,2019 年表現相對樂觀

貨櫃航運則須謹慎面對

原文網址連結:中美貿易戰最大受災戶! 「這 1 產業」 明年要小心了